180-8610-1715咨询电话:

郑学知律师,现执业于北京盈科(武汉)律师事务所,武汉大学法学专业,中国民主同盟盟员,担任武汉黄冈商会法律顾问及法商专业委员会秘书长职务、湖北省人力资源和社会保障厅劳动人事争议调解委员会调解员、长江影视文化节顾问... 详细>>

郑学知律师,现执业于北京盈科(武汉)律师事务所,武汉大学法学专业,中国民主同盟盟员,担任武汉黄冈商会法律顾问及法商专业委员会秘书长职务、湖北省人力资源和社会保障厅劳动人事争议调解委员会调解员、长江影视文化节顾问... 详细>>

律师姓名:郑学知律师

手机号码:18086101715

邮箱地址:18086101715@163.com

执业证号:14201201410912573

执业律所:北京盈科(武汉)律师事务所

联系地址:湖北省武汉市武昌区武珞路421号帝斯曼国际中心28-30A层

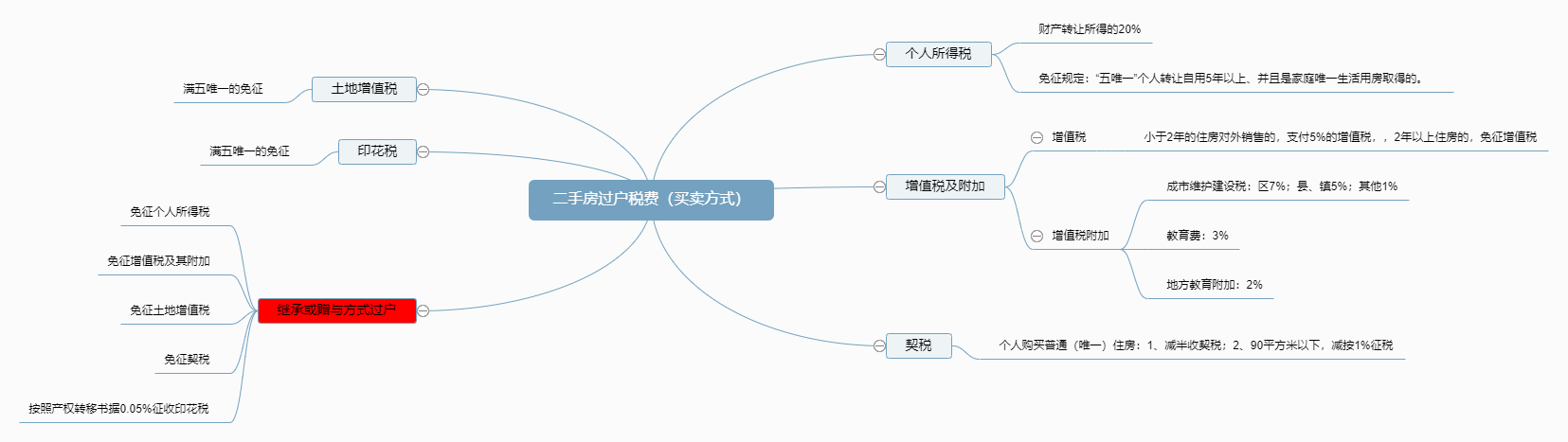

二手房过户相关的税收法律及其税种较为琐碎,财税行政主管机关在该领域也陆续出台多项法规、政策并不断更新。二手房过户税费的缴纳及相关减免规则梳理和适用因此变得繁杂。本文主要在于分析现行法规政策下的二手房过户涉及的税费及相关减免规则,以期大众对该问题有所了解。

第一部分 二手房过户涉及的税费种类

根据《中华人民共和国个人所得税法》、《中华人民共和国增值税暂行条例》、《中华人民共和国土地增值税暂行条例》、《中华人民共和国印花税暂行条例》、《中华人民共和国契税暂行条例》、《中华人民共和国城市维护建设税暂行条例》、《征收教育费附加的暂行规定》等法律法规,二手房交易涉及的税费主要包括:个人所得税、增值税、土地增值税、契税、增值税附加及印花税。增值税附加指:城市维护建设税、教育费附加及地方教育费附加。

一、个人所得税

根据2011年新修订的《中华人民共和国个人所得税法》第二条第九项、第三条第五项的规定,二手房的转让属于财产转让,因此要缴纳个人所得税。

二、增值税及其附加

1.增值税

2017年11月19日,国务院公布并实施了《国务院关于废止〈中华人民共和国营业税暂行条例〉和修改〈中华人民共和国增值税暂行条例〉的决定》,该决定废止了《中华人民共和国营业税暂行条例》,在此之后,国家征收的营业税正式变更为增值税。

2. 增值税附加

增值税附加指:城市维护建设税、教育费附加及地方教育费附加。

三、契税

《中华人民共和国契税暂行条例》第一、二、三条规定,在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本条例的规定缴纳契税。本条例所称转移土地、房屋权属是指下列行为:国有土地使用权出让;土地使用权转让,包括出售、赠与和交换;房屋买卖;房屋赠与;房屋交换。契税税率为3-5%。契税的适用税率,由省、自治区、直辖市人民政府在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

根据上述条例,并参考北京、上海等地方规定,在我国,涉及二手房过户的应当缴纳契税,契税税率一般为3%。

四、土地增值税

我国《中华人民共和国土地增值税暂行条例》对二手房过户涉及的土增税进行了相关规定。

五、印花税

我国《中华人民共和国印花税暂行条例》对二手房过户涉及的印花税进行了相关规定。

第二部分 税费减免及适用

一、买卖方式过户的税费分析

1.个人所得税

根据《中华人民共和国个人所得税法》、《关于个人出售住房所得征收个人所得税有关问题的通知》的相关规定,个人转让住房,以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额,按照“财产转让所得”项目缴纳个人所得税,适用20%的所得税税率。转让收入为实际成交价格。

根据国家税务总局2006年7月18日出台并生效的《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发[2006]108号)第一、三、五条等规定,对转让住房收入计算缴纳个人所得税的,纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。所谓合理费用,指的是纳税人按照规定实际支付的住房装修费用、住房贷款利息、手续费、公证费等费用。

纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,税务机关可根据《中华人民共和国税收征收管理法》第三十五条的规定,对其实行核定征税,即按纳税人住房转让收入的一定比例核定应纳个人所得税额。具体比例由省级地方税务局或者省级地方税务局授权的地市级地方税务局根据纳税人出售住房的所处区域、地理位置、建造时间、房屋类型、住房平均价格水平等因素,在住房转让收入1%-3%的幅度内确定(实践中一般按3%征收)。

根据财政部、国税局、原建设部于1999年12月2日出台并生效的《关于个人出售住房所得征收个人所得税有关问题的通知》(财税字【1999】278号)第四条、《国税发[2006]108号》等规定,个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税,即“满五唯一免征个人所得税”。

根据《财政部、国家税务总局、住房和城乡建设部关于调整房地产交易环节契税个人所得税优惠政策的通知》(财税[2010]94号)第二条,出售自有住房并在1年内重新购房的纳税人,国家不再减免个人所得税。

因此个人所得税在达到一定条件情况下是可以减免的。

2.增值税及其附加

1)增值税

2017年11月19日修订的《中华人民共和国增值税暂行条例》第一条规定,增值税的纳税人应为销售方即房屋出卖人;该条例第二条第二款规定,“纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%”,根据该条,不动产销售、转让土地使用权适用的增值税税率应为11%。

但根据财政部、国家税务总局在其之上进行调整性规定,并于2016年3月23日发布《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。根据该文附件三《营业税改征增值税试点过渡政策的规定》第五条,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

财政部、国家税务总局在《中华人民共和国增值税暂行条例》基础上对增值税做出的补充性规定,该具体政策应当优先于暂行条例的适用。

2)增值税附加

根据国务院在2011年1月8日出台并生效的《中华人民共和国城市维护建设税暂行条例》第二、三、四条;《征收教育费附加的暂行规定》第二、三条等规定,本文并以北京市政府在2012年1月1日生效的《北京市人民政府关于印发北京市地方教育附加征收使用管理办法的通知》第二、三条为参考:

二手房屋买卖过户涉及的增值税附加,卖房人应以应纳增值税额为计税(费)依据,适用税(费)率如下:

(1)城市维护建设税按市区7%,县城、镇5%,不在市区、县城或镇的,税率为1%计征;

(2)教育费附加按3%的征收率计征;

(3)地方教育附加按2%的征收率计征。在实践中,除北京市外,大部分城市地区均按2%的费率计征该费。

上述城市维护建设税、教育费附加、地方教育附加随同增值税、消费税、营业税同时缴纳一并征免。

3.契税

《财税[2010]94号》第一条规定,对个人购买普通住房,且该住房属于家庭(成员范围包括购房人、配偶以及未成年子女,下同)唯一住房的,减半征收契税。对个人购买90平方米及以下普通住房,且该住房属于家庭唯一住房的,减按1%税率征收契税。

4.土地增值税及印花税

2008年11月1生效的《财政部、国家税务总局关于调整房地产交易环节税收政策的通知》第二条、第三条规定对个人销售或购买住房暂免征收印花税;对个人销售住房暂免征收土地增值税。

因此,个人拥有的二手房过户的,我国免收印花税及土地增值税。

综上,在买卖过户的情况下,“满五唯一”的房子在税费上达到了最优化省税方案。

二、继承、赠与过户方式下税费分析

自然人之间发生继承过户,此时应当减免税费种类及相关依据总结如下:

1.个人所得税

《财政部、国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税[2009]78号)第一条规定,以下情形的房屋产权无偿赠与,对当事双方不征收个人所得税:

(1)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(2)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(3)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

根据以上规定,自2009年5月25日起,房屋产权所有人将房屋产权无偿赠与直系亲属、抚养人或者赡养人、法定继承人、遗嘱继承人或者受遗赠人,对赠与人和受赠人均不征收个人所得税。

2.增值税及其附加

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)之附件3:《营业税改征增值税试点过渡政策的规定》第一条第三十六项规定,涉及家庭财产分割的个人无偿转让不动产、土地使用权免征增值税。

家庭财产分割,包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。

显然,财税〔2016〕36号是对财税[2009]111号文件有关个人无偿赠与不动产、土地使用权有关政策的延续。

综上,纳税人将不动产、土地使用权无偿赠与直系亲属、抚养人或者赡养人、法定继承人、遗嘱继承人或者受遗赠人,免征营业税、增值税及其附加税费。

3.土地增值税

根据《中华人民共和国土地增值税暂行条例》第二条规定,转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。

根据《中华人民共和国土地增值税暂行条例实施细则》第一条规定,根据《中华人民共和国土地增值税暂行条例》(以下简称条例)第十四条规定,制定本细则。

第二条:条例第二条所称的转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式有偿转让房地产的行为。不包括以继承、赠与方式无偿转让房地产的行为。

根据上述法条规定,继承、赠与方式无偿转让房地产的行为不在土地增值税征收范围之列,因此个人之间通过继承、赠与等方式无偿转让房地产的不需要征收土地增值税。

4.契税

根据《国家税务总局关于继承土地、房屋权属有关契税问题的批复》(国税函[2004]1036号)第一条的规定,对于《中华人民共和国继承法》规定的法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属,不征契税。

按照《中华人民共和国继承法》规定,非法定继承人根据遗嘱承受死者生前的土地、房屋权属,属于赠与行为,应征收契税。

综上,根据以上规定,无偿赠与房屋、土地给法定继承人,不征契税;无偿赠与给非法定继承人应征收契税。适用税率以房屋、土地所在地省级税务机关或其授权税务机关的规定为准。

5.印花税

无偿赠与房屋按规定缴纳印花税。印花税的缴纳应由订立合同的双方当事人,均按照产权转移书据以0.05%的税率缴纳印花税。

免责声明:本网部分文章和信息来源于国际互联网,本网转载出于传递更多信息和学习之目的。如转载稿涉及版权等问题,请立即联系网站所有人,我们会予以更改或删除相关文章,保证您的权利。同时,部分文章和信息会因为法律法规及国家政策的变更失去时效性及指导意义,仅供参考。